俺搜APP(手机版)

俺搜APP(手机版)

认证身份送行情

认证身份送行情

请登录

请登录

注册俺搜,你可以:

免费看

10000+塑料报价,急速联系

480w+化塑人脉

国产替代的机会在哪?五大塑料与国外差距看点

俺搜 4个月前

567

567

![]() 0

0

中国通用塑料行业经过数十年发展,已形成全球最大的生产与消费市场,五大通用塑料(PE、PP、PVC、PS、ABS)产能与产量均位居世界前列。然而,与国际化工巨头相比,中国企业在高端产品技术、核心工艺控制、关键设备自主化及研发体系构建等方面仍存在显著差距。这种差距不仅体现在基础材料性能上,更反映在高附加值产品开发、产业链协同创新及可持续发展能力等多个维度。随着全球制造业向高技术、高精度、高环保方向转型,中国通用塑料行业亟需在关键核心技术突破、高端设备国产化、研发体系升级及人才结构优化等方面实现质的飞跃,以提升国际竞争力,实现从"制造大国"向"制造强国"的战略转变。

1. 产能规模与全球地位

中国已成为全球五大通用塑料的最大生产国和消费国,产能规模位居世界前列:

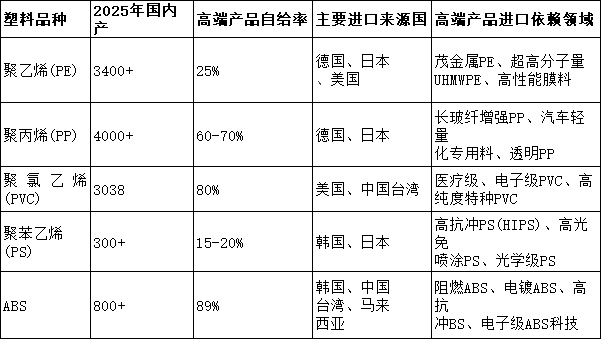

•聚乙烯(PE):2022年中国PE产能约3400万吨,中石化产能902万吨/年居首。2025年全球PE产能预计达1.57亿吨,中国占比已超过30%。

•聚丙烯(PP):2025年中国PP产能超4000万吨,产量3962.69万吨,同比增长14.42%。中国PP产能利用率82.17%,已成为全球第一大通用塑料。

•聚氯乙烯(PVC):2025年中国PVC产能3038万吨,占全球总产能的47%以上,远超美国(16%)和西欧(14%)。

•聚苯乙烯(PS):2025年中国PS产能约300万吨,星辉环保以35万吨产能位列华南地区最大、全国排名第四的PS生产企业。

•ABS:2025年中国ABS产能超800万吨,2024年底产能达600万吨,占全国总量78.25%,浙江石化、LG甬兴、镇江奇美、宁波台化等企业产能均在70万吨以上。

2. 自给率与进口依赖度

中国五大通用塑料整体自给率已超过90%,但在高端产品领域仍存在明显进口依赖:

3. 全球市场占有率与竞争格局

中国在五大通用塑料的全球产能占比虽高,但在高端产品市场占有率方面仍处于弱势:

•PE:茂金属聚乙烯(mPE)进口依赖度超90%,高端产品全球市场占有率不足10%。国内企业如中国石化、万华化学等已实现部分工业化突破,但与陶氏化学、SABIC等国际巨头相比仍有较大差距。

•PP:高端改性PP(如长玻纤增强PP)进口依赖度约30-40%,主要依赖德国巴斯夫、日本三井化学等企业。

•PVC:高端产品进口依赖度约20%,主要来自美国英力士和中国台湾台塑。

•PS:高端HIPS和GPPS产品依赖韩国SK、日本三菱化学等企业,全球市场占有率不足15%。

•ABS:2025年进口依存度降至11%,但高端阻燃/电镀ABS市场仍被韩国LG、台湾奇美等企业垄断,其高端产品市场占有率超60%。

2025年1-11月数据显示,中国五大通用塑料累计进口量为2428.1万吨,同比下降7.8%;累计进口金额为361.623亿美元,同比下降9.2%。这一趋势表明,中国在通用塑料领域的进口依赖度正在下降,但在高端产品领域仍高度依赖进口。这种结构性的进口依赖,反映了中国通用塑料行业在技术含量和产品附加值方面的短板。

1. 催化剂技术差距

催化剂是塑料聚合工艺的核心,直接影响产品质量和性能:

•茂金属催化剂:在PE和PP高端产品生产中至关重要。2025年中国茂金属催化剂自给率仅25%,进口依赖度高达75%。国内仅中石化、万华化学等少数企业实现部分工业化突破,但催化效率、活性控制等关键指标仍落后于陶氏化学、埃克森美孚等国际巨头。中国石油独山子石化公司虽于2025年实现POE气相法技术突破,但核心茂金属催化剂仍依赖进口。

•丁二烯催化剂:ABS生产的关键催化剂,国内企业技术水平与LG化学、奇美等国际巨头存在差距。国内丁二烯催化剂活性仅为国际先进水平的60-70%,导致ABS产品性能稳定性不足。

•聚合引发剂:PS生产中的关键材料,国内企业产品纯度较低,杂质含量高,影响产品质量。国内PS聚合引发剂纯度与LG化学、三菱化学等企业相比低15-20%,导致PS产品透明度和热稳定性不足。

2. 聚合工艺技术差距

聚合工艺是塑料生产的灵魂,决定了产品的基本性能:

•PE聚合工艺:国内以气相法为主,但与国际领先的茂金属催化剂活性控制、分子量分布精准调控等技术存在差距。2025年中国mPE需求量约320-350万吨,自给率仅25%,高端产品如软包装薄膜、医疗卫材等仍需大量进口。国内企业在α-烯烃(如1-己烯、1-辛烯)国产化方面取得进展,但仍面临"有催化剂、无好单体"的困境。

•PP聚合工艺:国内PP共聚单体(如α-烯烃)自给率不足60%,导致高端共聚PP产品性能受限。PP的共聚单体纯度不足,影响了共聚PP的透明度、耐热性和力学性能,限制了其在汽车、电子等高端领域的应用。

•PVC聚合工艺:国内电石法工艺与国际乙烯法工艺存在明显差距。电石法PVC树脂的分子量分布较宽,热稳定性较差,电石法氯乙烯中含水量(500×10⁻⁶~600×10⁻⁶)是乙烯法(≤100×10⁻⁶)的4-5倍,导致高端PVC产品性能不稳定。电石法PVC的"三废"处理难度大,环保压力明显,而国际乙烯法工艺氯可完全利用,"三废"处理更高效。

•PS聚合工艺:国内企业多采用间歇本体悬浮法,而国际巨头如LG、三菱等普遍使用连续溶液法。连续溶液法生产的PS分子量分布更窄,抗冲击性能提升15-20%,表面质量更好。国内PS聚合工艺在杂质控制、分子量分布精准调控等方面与国际存在差距。

•ABS聚合工艺:国内主要采用乳液接枝-本体SAN掺合法,而国际领先企业如LG、奇美等采用连续本体法。连续本体法生产的ABS产品色泽更白,杂质更少,但国内乳液接枝法仍占主导。国内ABS企业产能扩张迅速,但牌号开发能力不足,高端产品如阻燃ABS、高抗冲ABS等仍依赖进口。

3. 改性技术差距

改性技术决定了塑料的最终应用性能,是提升产品附加值的关键:

•PE改性技术:国内企业在茂金属催化剂改性PE领域技术积累不足,高端茂金属PE产品如食品级、医疗级材料仍需大量进口,进口依赖度高达90%以上。

•PP改性技术:国内企业在长玻纤增强PP(LFT-PP)领域技术落后,纤维长度保留率(国内平均。主要因螺杆设计和浸渍工艺落后,导致LFT-PP在汽车轻量化领域的应用受限。

•PVC改性技术:国内电石法PVC在热稳定性、耐候性方面与国际乙烯法PVC存在差距。电石法PVC的高沸物含量(如1,1-二氯乙烷、1,2-二氯乙烷)较高,影响了高精度产品的生产。

•PS改性技术:国内企业在高光免喷涂PS、高透明PS等高端产品领域技术储备不足,国内PS改性产品表面处理工艺落后,光泽度和耐候性不足,高端PS产品进口依赖度高达35%以上。

•ABS改性技术:国内企业在高抗冲ABS、阻燃ABS等高端牌号领域技术积累不足,牌号开发能力弱,产品性能一致性差。国内ABS高端牌号仍需进口,进口依存度约11%,但主要体现在高附加值产品上。

1. 精密注塑机进口依赖

精密注塑机是塑料加工的关键设备,直接影响产品质量和生产效率:

•进口依赖程度:2026年数据显示,中国精密注塑机国产化率不足8%,德国阿博格、日本住友等企业占据高端市场85%以上份额。在锁模力>5000吨的大型精密注塑机领域,进口依赖度超过90%。

•技术差距:国产全电注塑机重复精度0.01mm,而进口设备可达0.008mm;熔体压力波动国产设备可达±10bar以上,而德国克劳斯玛菲等进口设备波动<±3bar。这些精度差距直接导致国内PS透明料成型时表面粗糙度高,ABS精密外壳尺寸公差超差率高,影响高端塑料制品的市场竞争力。

•能耗差距:国产注塑机单位制品能耗比进口设备高15-25%,长期运营成本较高。国内设备在高速薄壁餐盒生产领域,射速仅达750mm/s(如宁波力松),而HUSKY等国际品牌可达800mm/s以上,影响生产效率和产品质量。

2. 模具钢与模具技术差距

模具是塑料成型的直接工具,其材料和工艺水平决定了塑料产品的最终质量:

•模具钢差距:国内模具钢成材率仅70%,而国际先进水平达85-90%。国内通过电渣重熔生产的模具钢仅占10%左右,而国外达80%以上,导致模具寿命仅为国外同类模具的1/10~1/2。国内塑料模具钢种类有限,列入国家标准的仅为3Cr2Mo和3Cr2MnNiMo,而国外如日本日立金属公司有15个钢号,形成完整的P系列。

•PS透明料模具:PS透明料成型对模具磨损大,容易将型芯拖花。国内P20模具钢硬度低(HRC48-52),耐磨性差,而进口S136模具钢硬度达HRC54-58,韧性是DC53的8-9倍,更适合PS透明料成型。国内PS透明料模具寿命短,表面质量差,影响高端PS产品的市场竞争力。

•ABS精密模具:ABS精密外壳成型对模具精度要求高,国内模具钢纯度低、等向性差,导致ABS精密外壳表面粗糙度高,尺寸公差不稳定。国内汽车模具精度控制在0.03-0.05mm,而日本的汽车模具精度可达0.02mm,塑料模分模面的精度控制在0.01mm。

•模具制造周期:德国的保险杠模具制造周期仅2-3天,而国内需要1.2-2周。模具的标准化程度是关键制约因素,德国、日本模具标准化率可达85%,而国内大型模具的标准化程度约为25-30%,导致模具制造周期长,成本高。

3. 设备自动化与智能化差距

设备自动化与智能化水平是衡量塑料加工行业现代化程度的重要指标:

•自动化程度:国际领先企业的模具制造设备自动化率超过90%,而国内仅约60-70%。国内模具制造过程中,人工操作比例高,导致产品质量不稳定,一致性差。

•智能化水平:国际领先企业广泛采用智能算法和数字化技术优化生产过程,而国内企业在这一方面起步较晚。国内注塑机智能化水平较低,缺乏实时监测和自适应调节功能,影响产品质量和生产效率。

•设备维护与升级:国际领先企业的设备维护体系完善,能够及时响应设备故障,而国内企业在这一方面存在短板。国内高端塑料加工设备主要依赖进口,但配套服务体系不完善,维护成本高,响应时间长。

1. 研发投入与国际巨头差距

研发投入是衡量企业创新能力的关键指标,直接影响技术储备和产品竞争力:

•研发投入占比:国际领先企业如巴斯夫2024年研发费用率达5.8%,LG化学达4.7%,而国内头部企业如万华化学2024年研发支出占比仅约4.5%,中石化2022年研发费用率约3.2%。

•专利数量与质量:国际巨头如LG化学拥有全球专利超5万项,巴斯夫拥有专利信息超6000条,而国内企业如万华化学专利信息约5925条,金发科技拥有专利约3700项。国内企业专利布局多集中于应用端,而非基础材料和核心技术领域,导致在高端产品开发方面缺乏自主知识产权。

•研发方向差异:国际巨头如巴斯夫、LG化学等企业注重基础研究和核心技术突破,每年将销售额的4-6%投入研发,而国内企业多聚焦于产品应用和市场拓展,基础研究投入不足。

2. 技术储备与创新体系差距

技术储备和创新体系决定了企业长期发展的潜力和可持续性:

•技术储备深度:国际巨头如杜邦拥有完整的从通用合成树脂到改性合成树脂再到特种塑料的创新研发体系,而国内企业在这方面的体系构建尚不完善。国内企业在塑料基础研究和核心技术领域积累不足,导致高端产品开发能力受限。

•产学研协同机制:国际巨头普遍建立了完善的产学研协同机制,如巴斯夫在上海设立应用技术中心,拥有20余名资深工程师(其中博士5名),提供"材料选型-模具设计-工艺调试"全流程服务。而国内企业在这一方面起步较晚,产学研协同机制不完善。

•技术转化率差距:国内企业专利转化率不足国际巨头的30%,导致大量研发成果未能转化为实际生产力。国内企业在塑料改性技术、工艺优化等方面的创新能力不足,导致产品性能提升缓慢。

3. 人才结构与培养机制差距

人才是科技创新的核心资源,人才结构和培养机制直接影响企业的研发能力和创新水平:

•高学历人才比例:国际巨头如巴斯夫上海研发中心博士占比20%以上,LG化学韩国总部博士占比超30%,而国内企业如中塑股份2025年3月末研发人员中专科及以下占比56.06%,本科22人(33.33%),硕士以上7人(10.61%)。

•专业人才流失:国内塑料行业高端人才流失严重,缺乏长期稳定的培养和激励机制,导致核心技术人才不足。国际巨头普遍建立了完善的人才培养和激励机制,如巴斯夫的博士后工作站、LG化学的全球人才轮岗计划等。

•国际合作经验:国际巨头拥有丰富的国际合作经验,能够快速吸收和消化先进技术。而国内企业在这一方面经验不足,国际合作深度和广度有待提升。

1. 已取得的突破

尽管存在差距,中国通用塑料行业在部分领域已取得重要突破:

•茂金属催化剂:中国石化BCE、中石油、万华、中科系等企业已实现工业化突破,催化效率对标进口,MAO/MMAO活化剂国产化落地,成本下降30-50%。

•α-烯烃国产化:1-己烯、1-辛烯等关键单体已实现规模化投产,解决了"有催化剂、无好单体"的困境,高端mLLDPE力学、热封、光学性能全面追平进口。

•LFT-PP技术:国内企业如聚赛龙已掌握长玻纤增强聚丙烯技术,产品应用于汽车、家电、电子电器等领域,但纤维长度保留率和高温疲劳强度仍与国际存在差距。

•高端PS材料:沃特股份等企业已突破高光免喷涂材料技术,但普及率低,高端市场仍被国际巨头垄断。

•ABS连续本体法:国内仅中石化、万华等少数企业采用ABS连续本体法工艺,但技术积累不足,产品性能稳定性差。

2. 未来突破方向

中国通用塑料行业未来应聚焦以下方向实现技术突破:

•茂金属催化剂技术:加大茂金属催化剂研发力度,提高催化效率和活性控制精度,降低对进口的依赖。预计到2032年,国内mPE需求量将达320-350万吨,自给率由25%提升至70-75%。

•高端聚合工艺:加强连续聚合工艺研发,提高分子量分布精准调控能力,缩小与国际巨头的技术差距。如加强PS连续溶液法、ABS连续本体法等工艺的产业化应用。

•高性能改性技术:重点发展长玻纤增强PP、高透明PE、高抗冲PS等高性能改性技术,提高产品附加值和市场竞争力。如加强LFT-PP纤维长度保留率和高温疲劳强度的提升。

•高端设备国产化:加快精密注塑机、高性能模具钢等高端设备的国产化进程,提高设备自主化率和智能化水平。如加强二板式注塑机、全电动注塑机等高端设备的研发和产业化。

•产学研协同创新:建立完善的产学研协同创新机制,加强高校、科研院所与企业的合作,提高技术研发和转化效率。如加强与浙江大学、上海交通大学等高校的合作,共同攻克塑料领域的关键技术难题。

中国通用塑料行业与国际巨头的差距主要体现在高端产品技术、核心工艺控制、关键设备自主化及研发体系构建等方面。在产能规模和基础产品方面,中国已具备全球领先地位;但在高端产品和核心技术方面,与国际巨头仍有明显差距。这种差距既是挑战,也是机遇,为国内企业提供了广阔的创新空间和市场潜力。

中国通用塑料行业正处于从"规模扩张型"向"质量效益型"转型的关键时期。随着"十四五"规划的深入实施和"十五五"规划的即将出台,中国塑料行业将迎来新一轮发展机遇。通过加大研发投入、推动产学研协同创新、加强高端设备国产化、优化人才结构、推动产业链协同发展等措施,中国通用塑料行业有望在5-10年内实现从"制造大国"向"制造强国"的战略转变,缩小与国际巨头的差距,提升国际竞争力。

关键词

APP

小程序

公众号

反馈

客服

海量客户资源

连通上下游

行情、商机、交易

一站式服务

资深交易员

免费服务一对一

高效IT系统

实现供需精准匹配

今日塑价

俺搜小助手

评论