俺搜APP(手机版)

俺搜APP(手机版)

认证身份送行情

认证身份送行情

请登录

请登录

注册俺搜,你可以:

免费看

10000+塑料报价,急速联系

480w+化塑人脉

矿石断供、原料上涨,碳酸钙等粉体企业掀起涨价潮!纸价涨!纸板跟涨!行业洗牌加速,还能撑得住吗?

俺搜 6个月前

4068

4068

![]() 0

0

全球化工原料市场波动频繁,其中碳酸钙和钛白粉作为造纸行业的重要添加剂,其价格持续上涨引发产业链广泛关注。碳酸钙是造纸过程中最常用的填料之一,占纸张总重量的10%-30%。钛白粉更是纸张的“美白专家”,尽管钛白粉用量仅占纸张重量的1%-5%,但其成本占比可达10%-20%,是高端纸种成本结构中的关键变量。

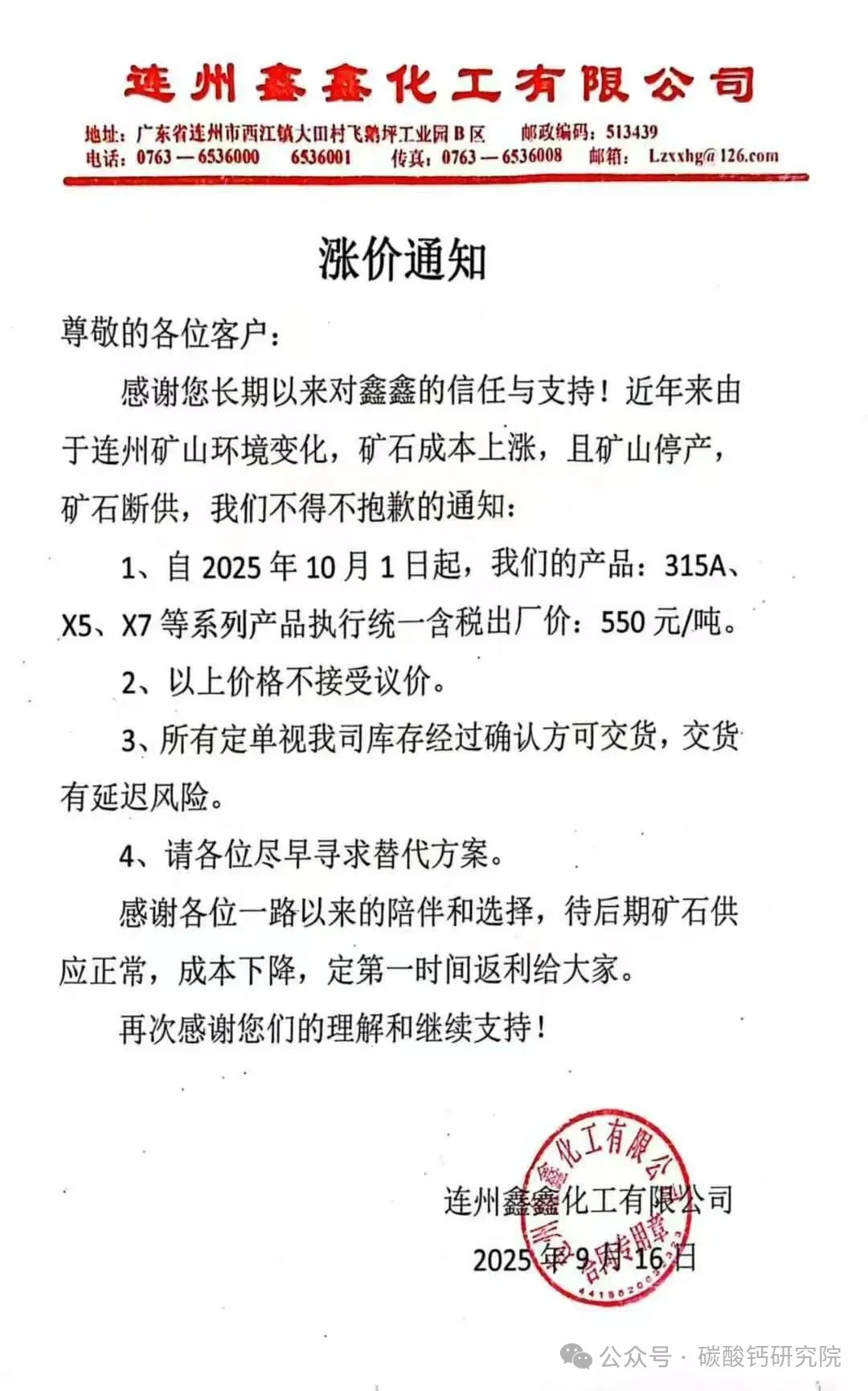

日前,碳酸钙粉体生产企业连州鑫鑫化工有限公司发布涨价通知,宣布自2025年10月1日起,公司产品:315A、X5、X7等系列产品执行统一含税出厂价:550元/吨。

造成涨价的原因是:连州矿山环境变化,矿石成本上涨,且矿山停产,矿石断供。

这对于重质碳酸钙企业是致命打击,因为其产品价值较低,对物流成本敏感,原料本地化供应至关重要。

连州鑫鑫化工有限公司,目前公开的产品信息主要集中在重质碳酸钙(活化钙)领域。该公司于2025年9月启动了年产8万吨重质碳酸钙技术改造项目,该项目已通过清远市生态环境局连州分局的环评公示。

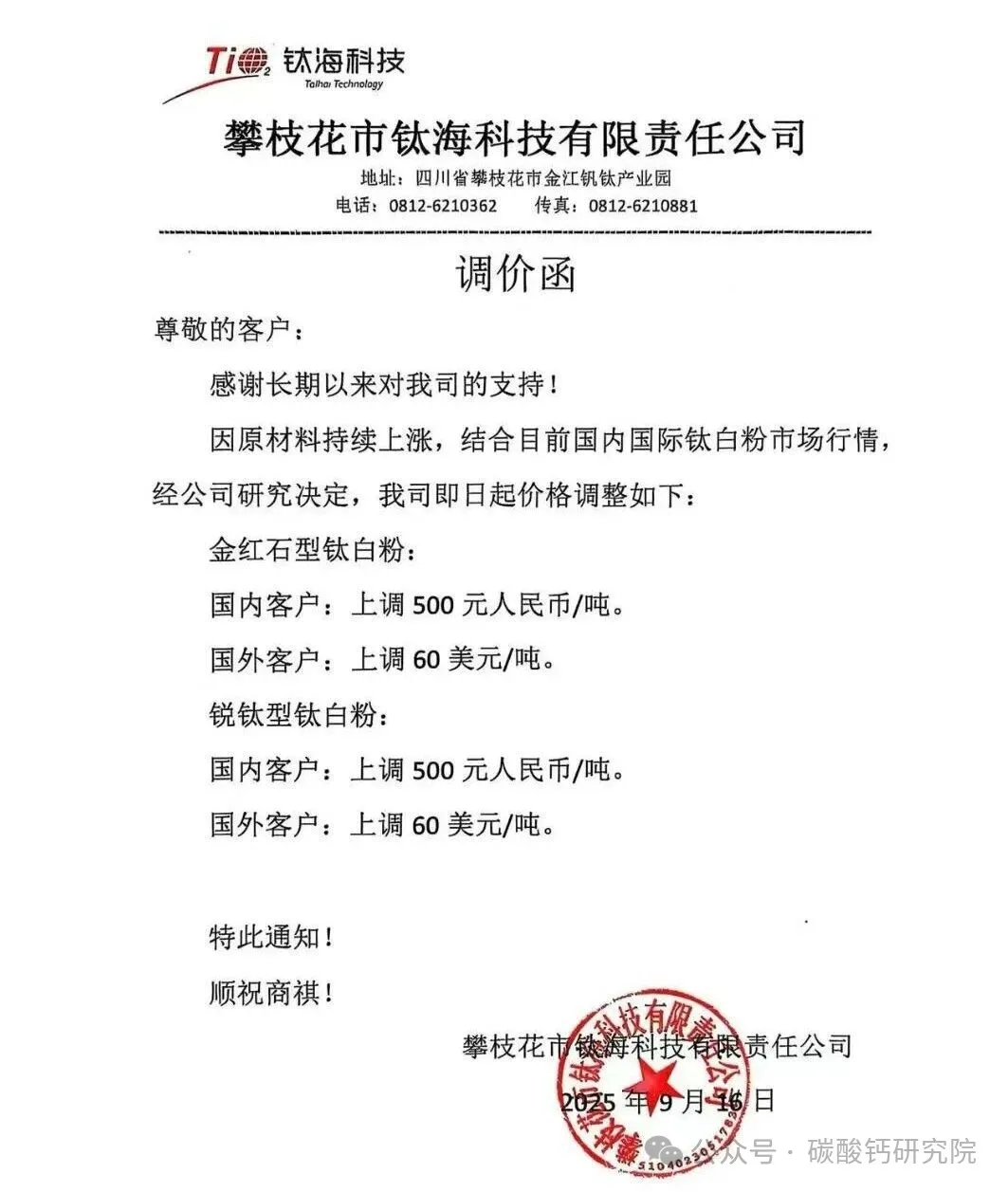

除了碳酸钙行业,近日,钛白粉行业也掀起了涨价潮。值得注意的是,这已经是钛白粉年内的第五轮涨价,钛白粉此次涨价距上一轮仅1个月左右。

内蒙古国城宣布,9月17日起,各型号钛白粉销售价格,在原价基础上对国内各类客户上调500元/吨,对国际各类客户上调70美元/吨。

钛海科技发布调价函,称9月16日起,各型号钛白粉销售价格,在原价基础上对国内各类客户上调500元/吨,对国际各类客户上调60美元/吨。

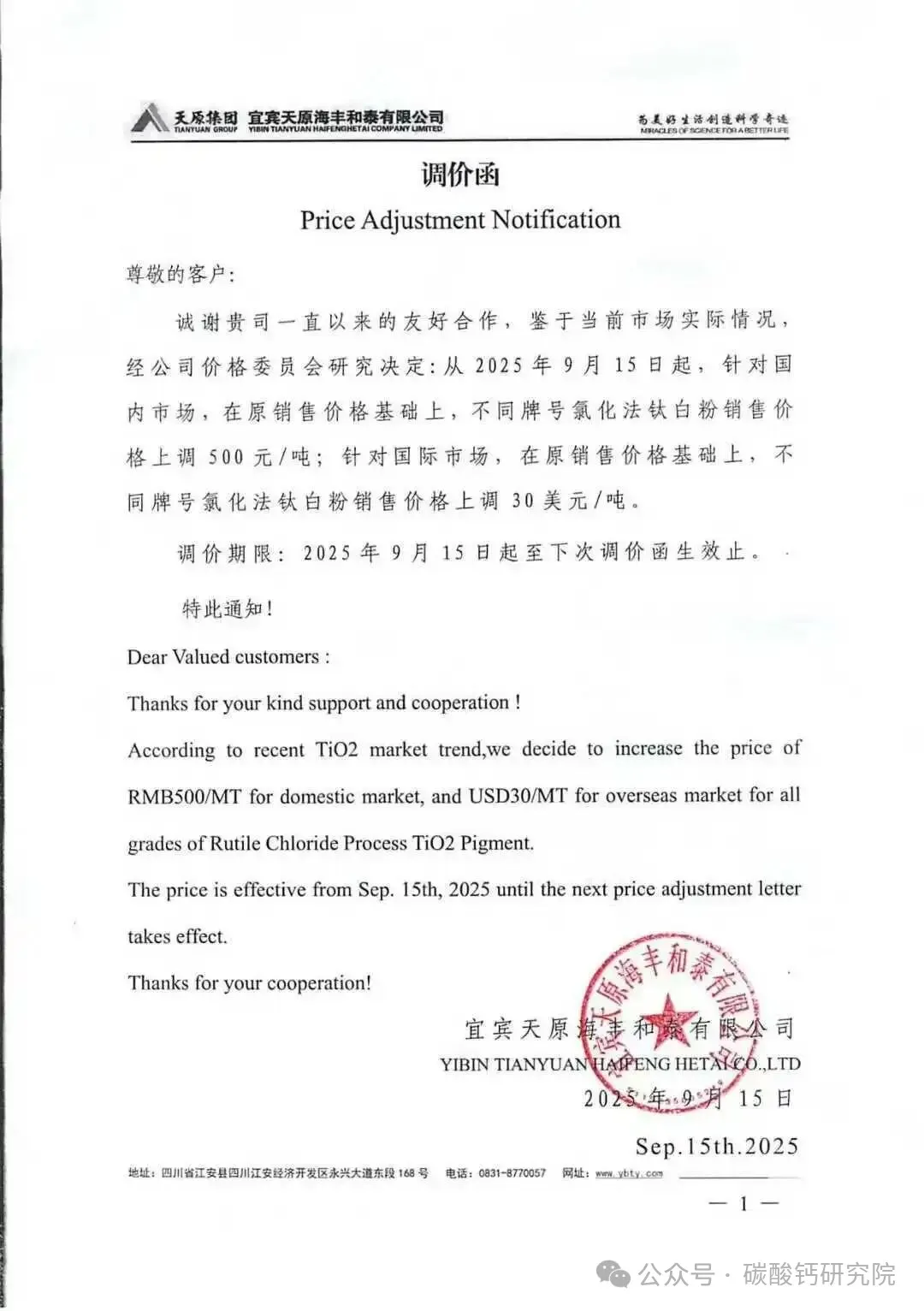

宜宾天原发布调价函,宣布9月15日起,各型号钛白粉销售价格,在原价基础上对国内各类客户上调500元/吨,对国际各类客户上调30美元/吨。

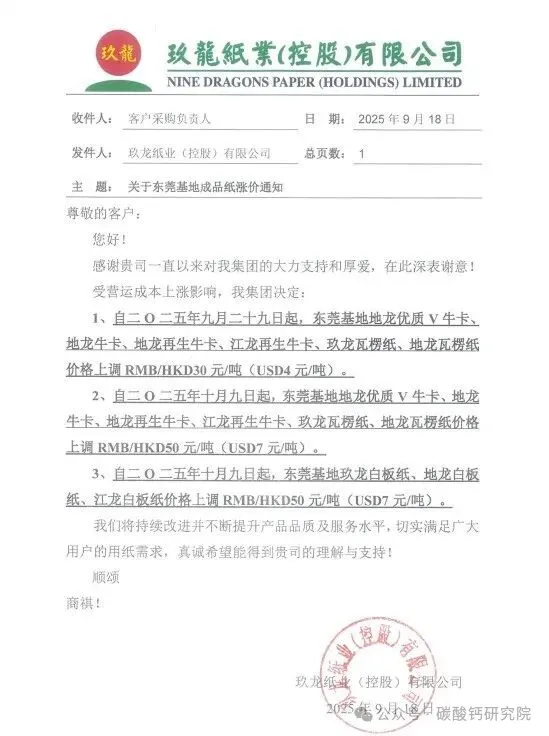

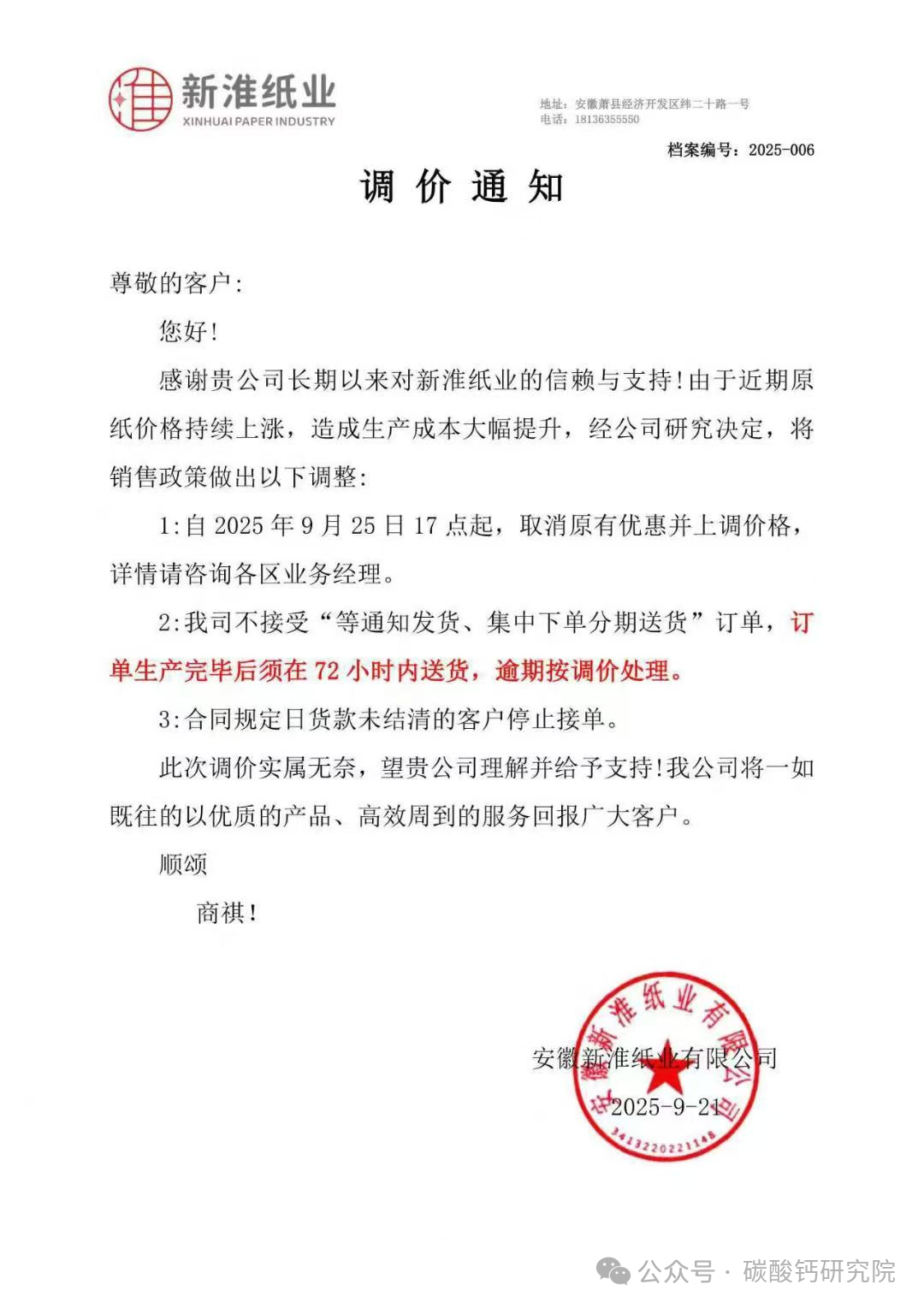

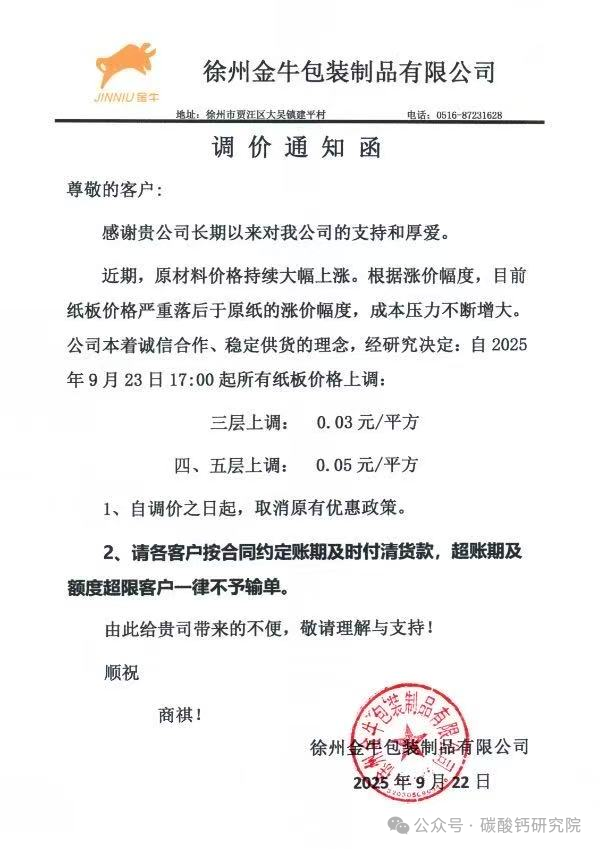

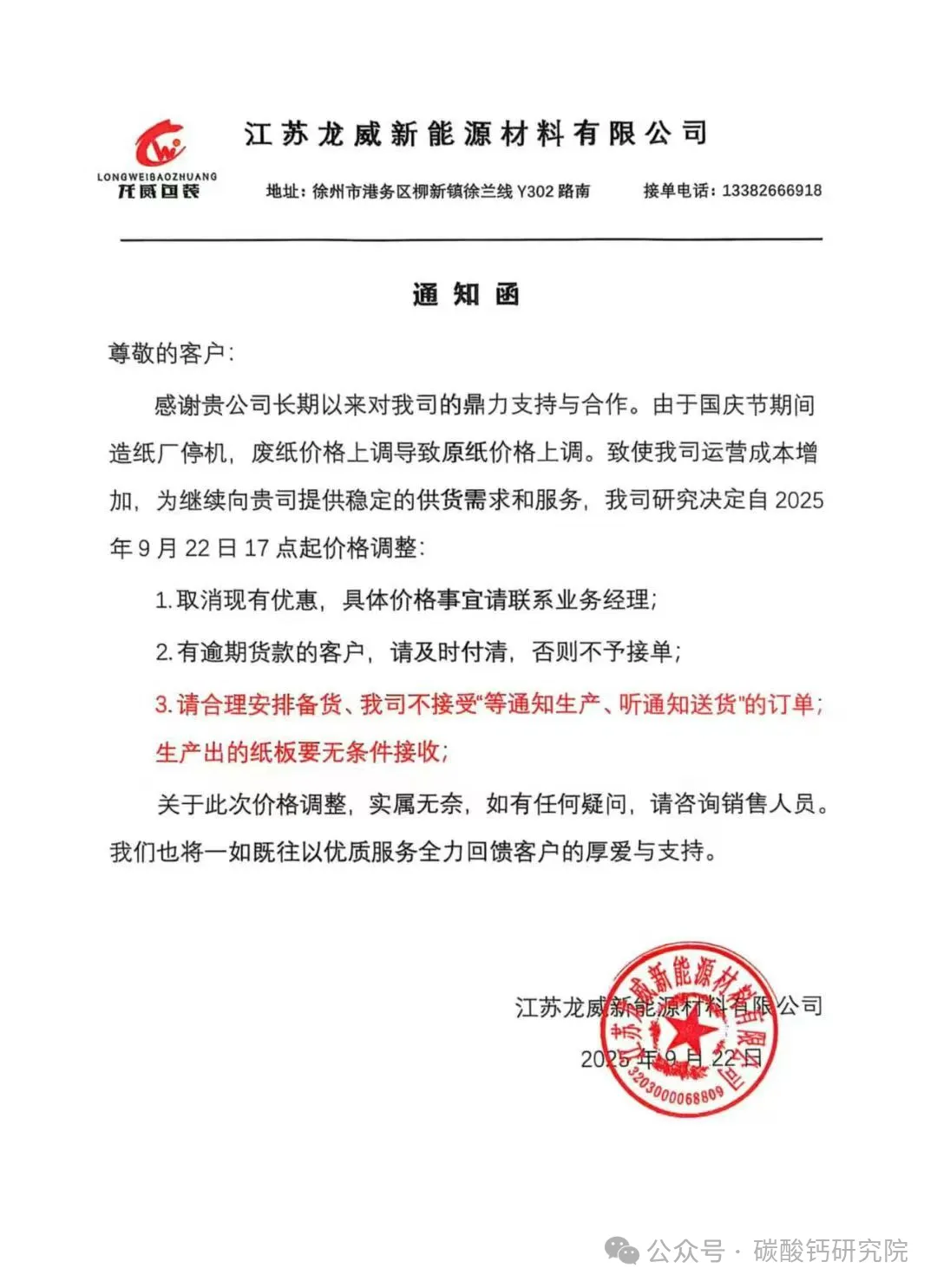

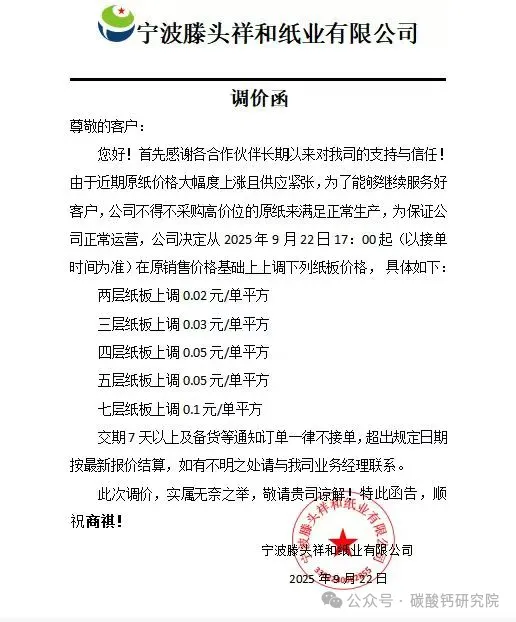

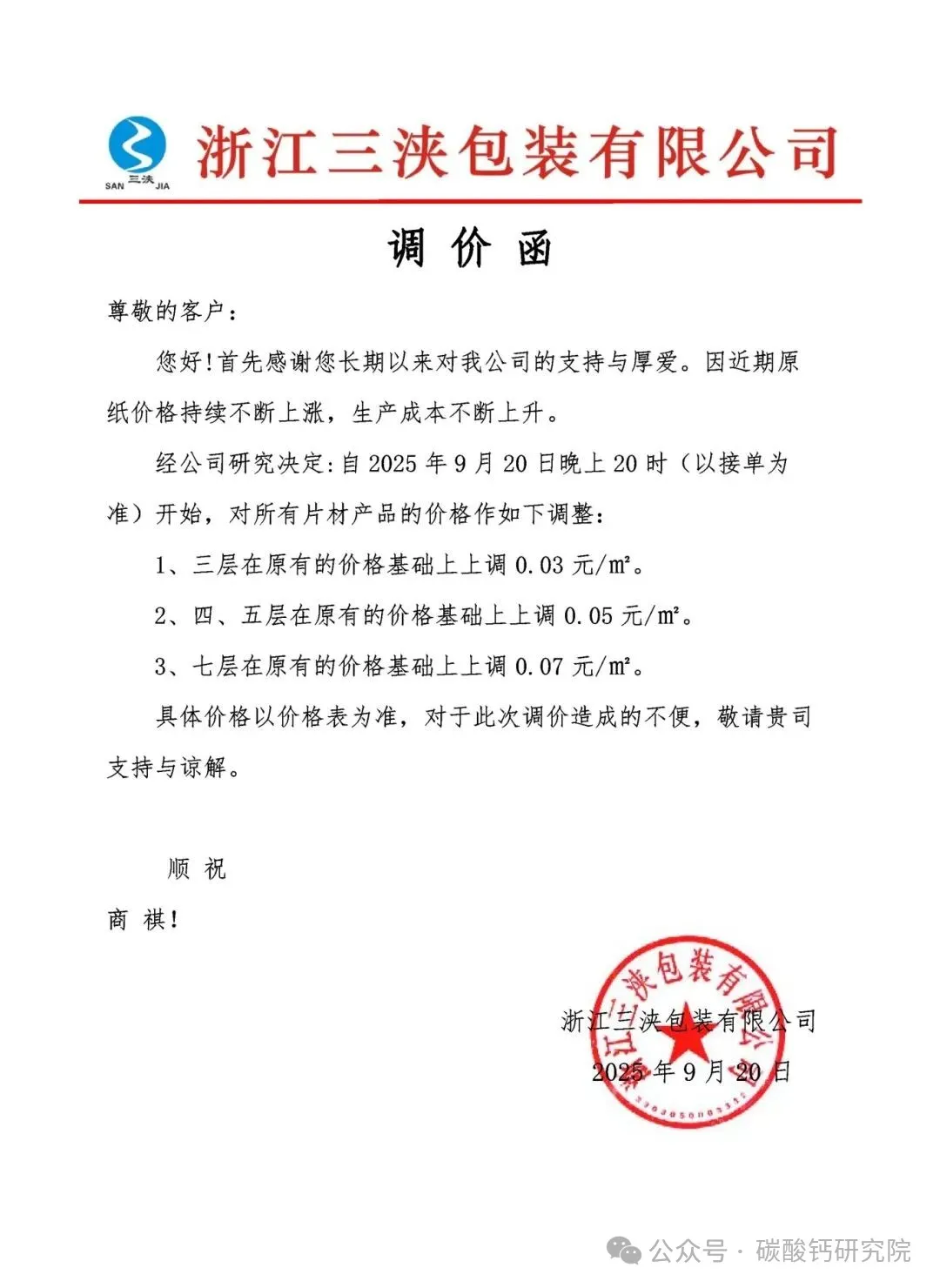

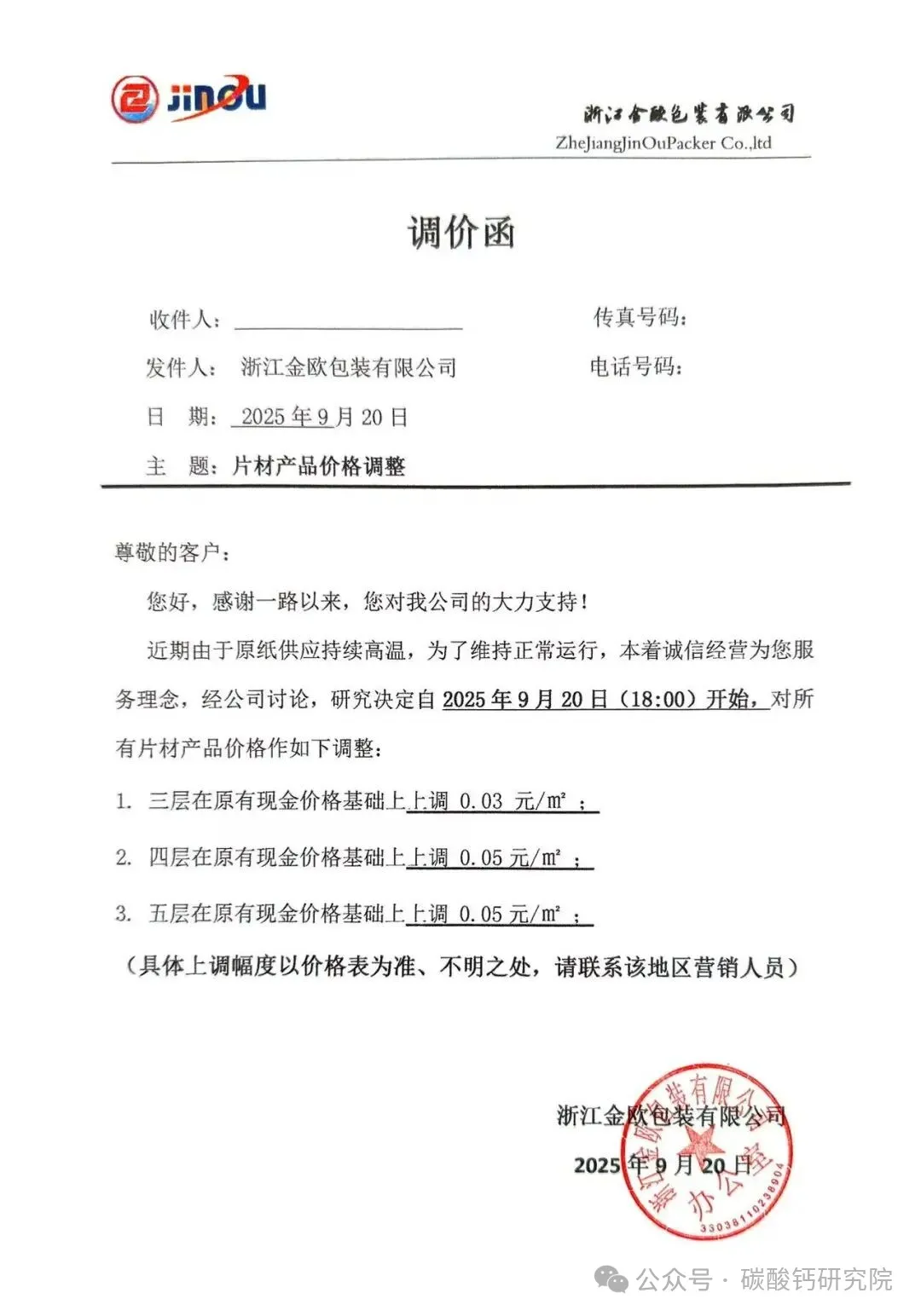

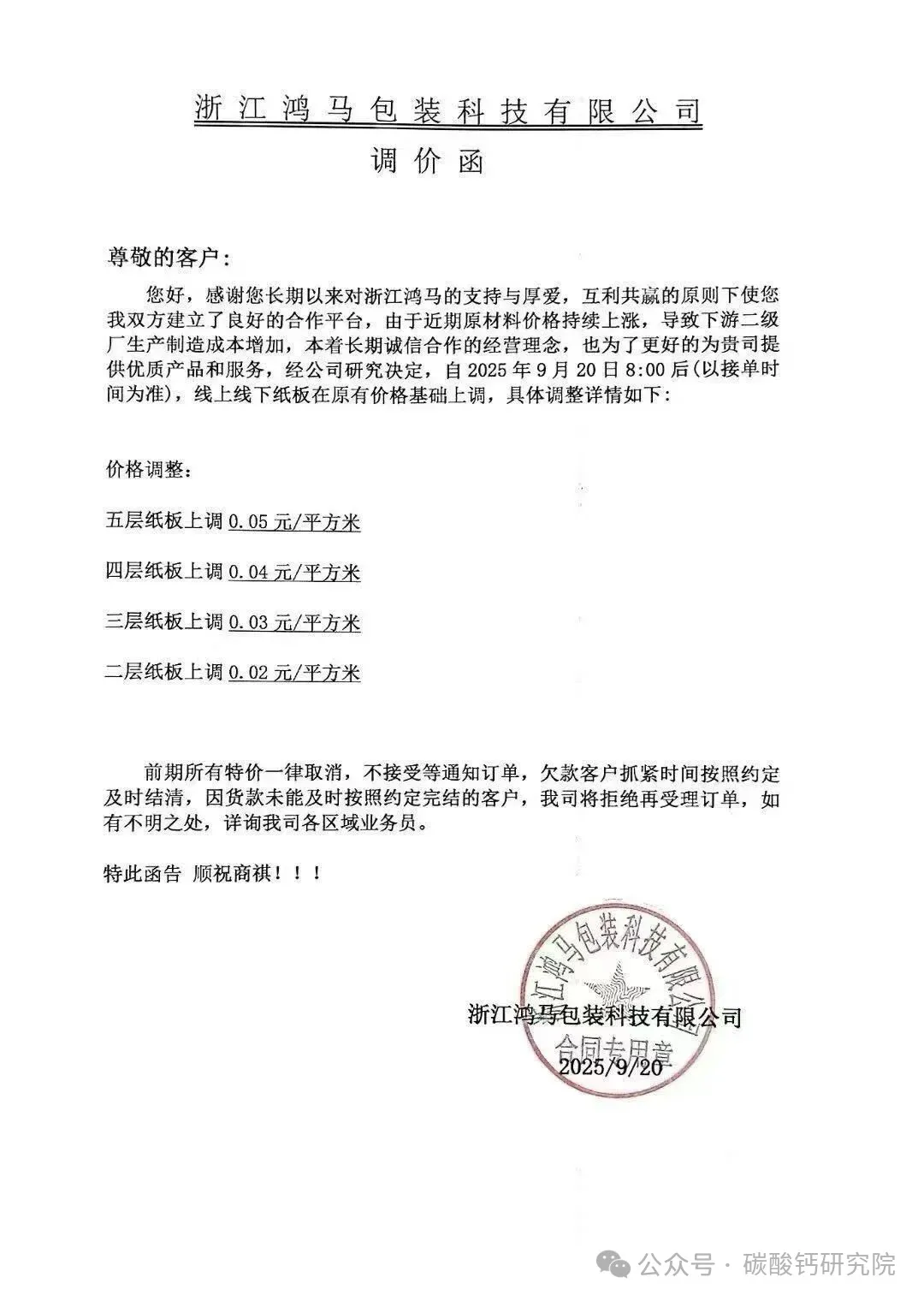

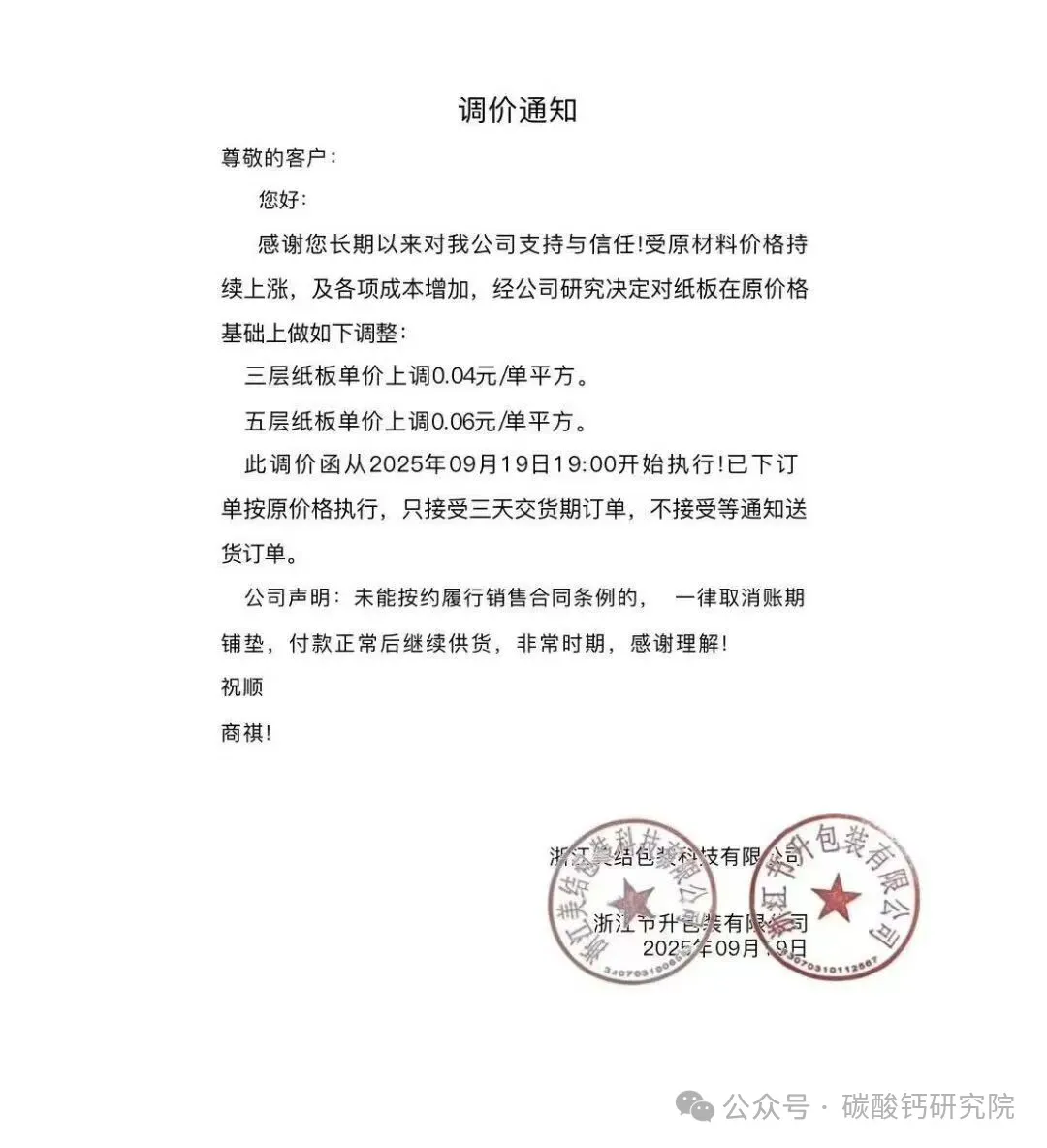

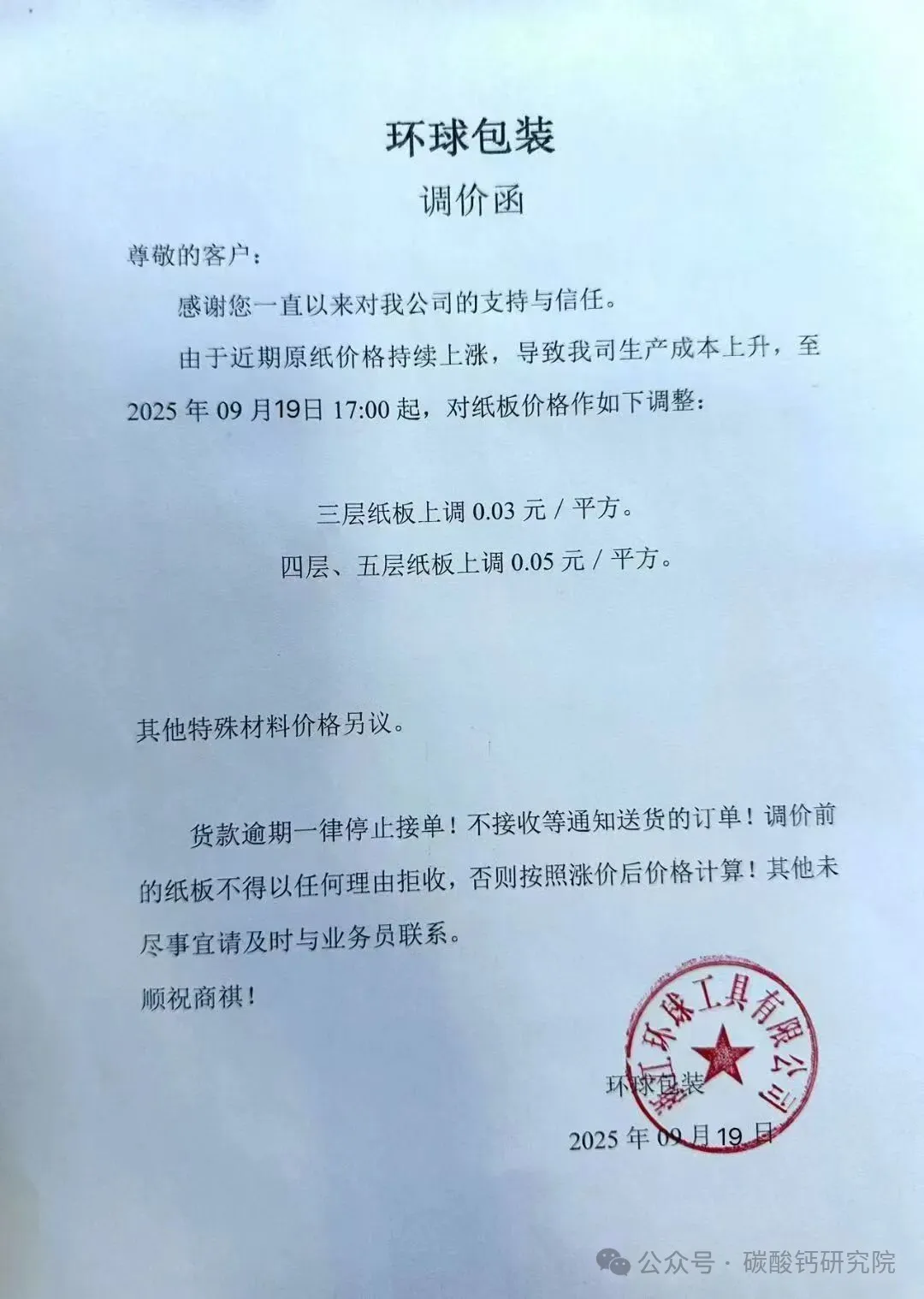

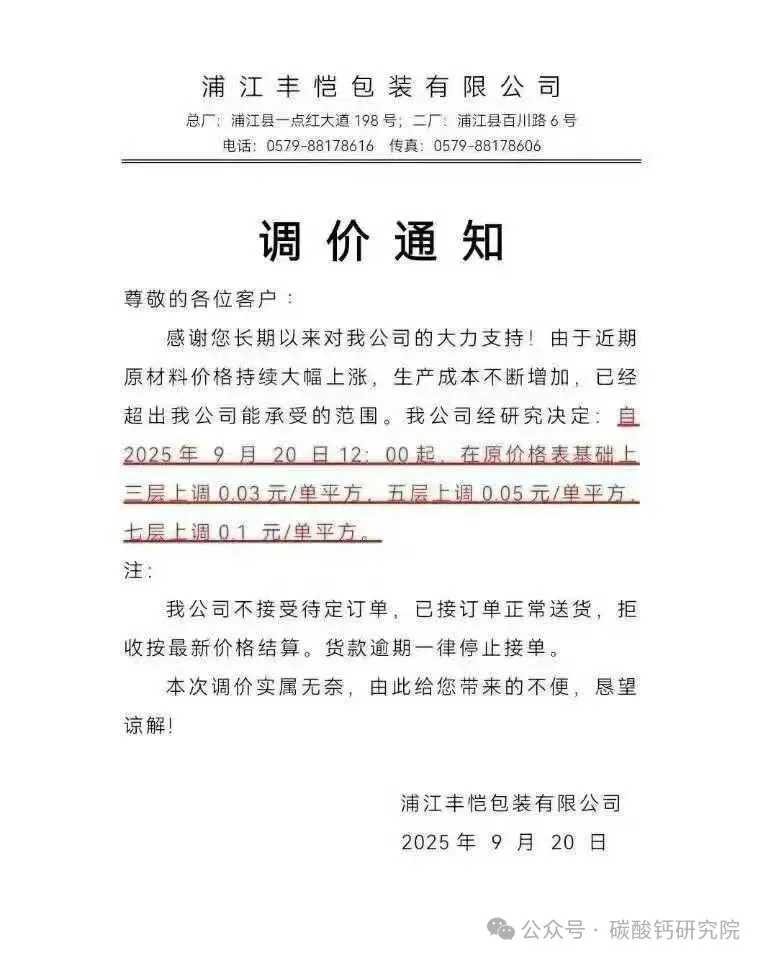

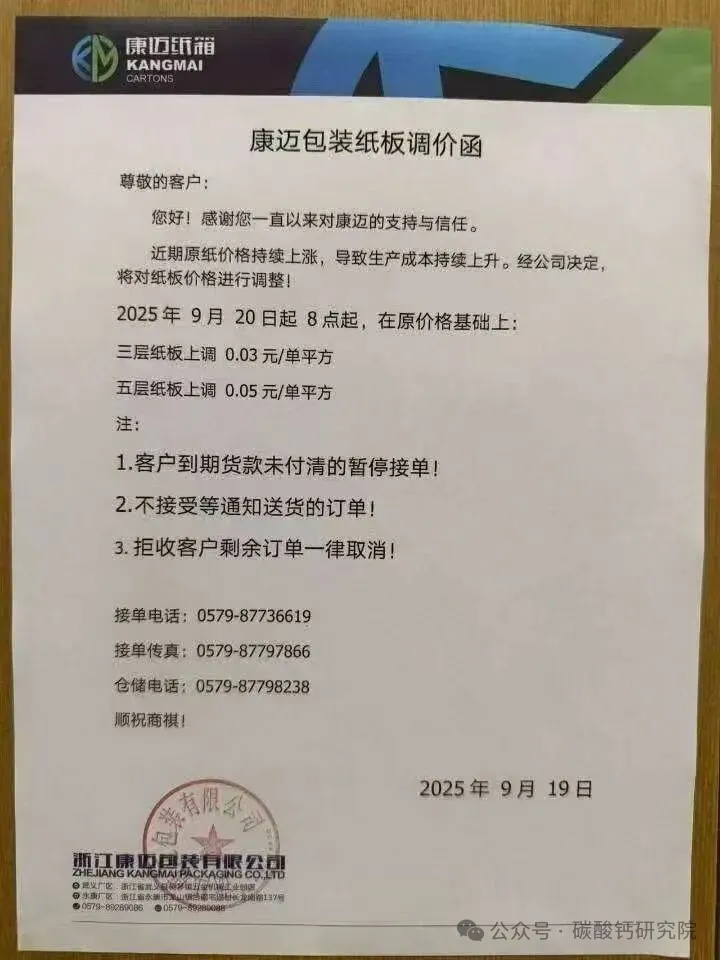

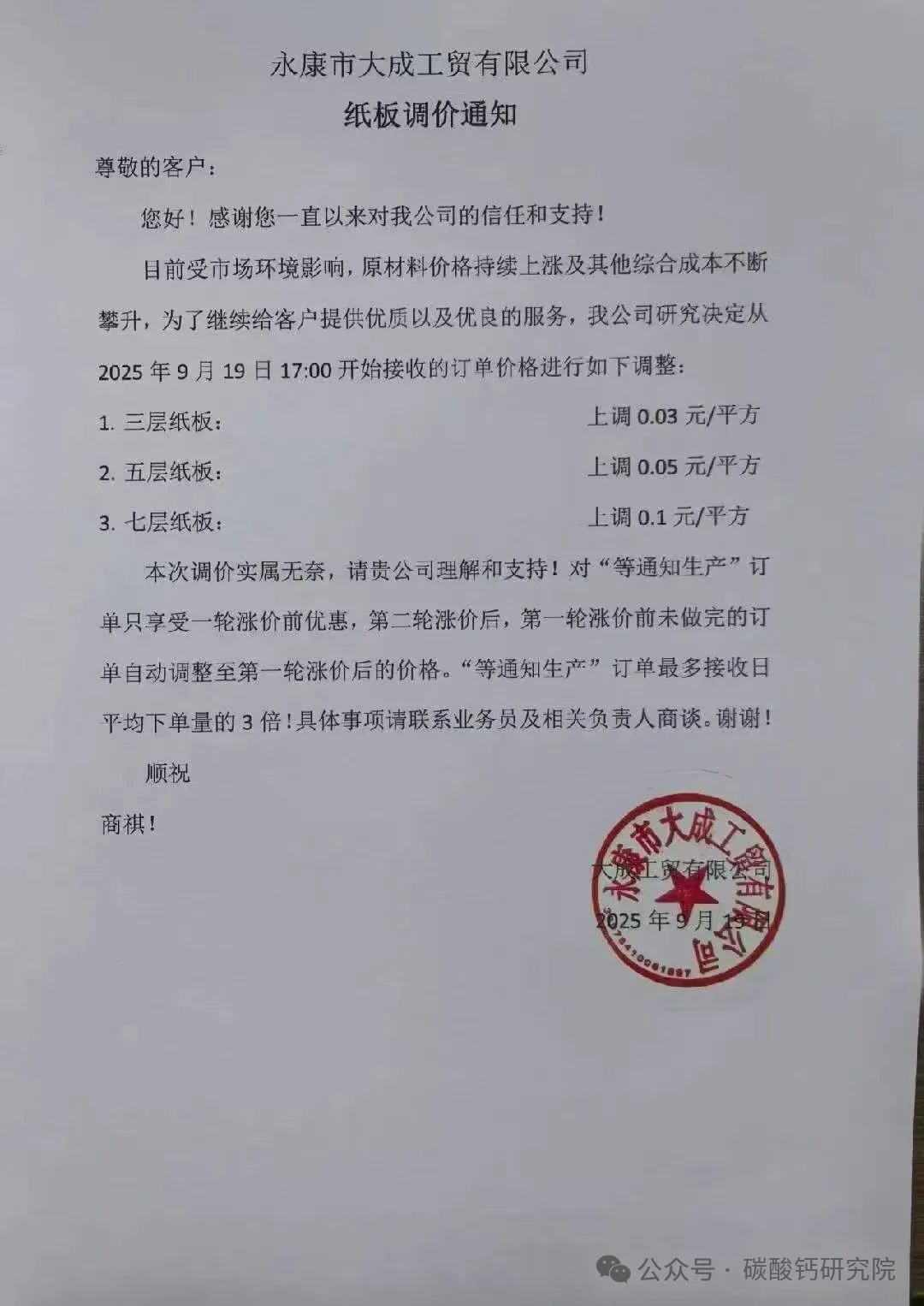

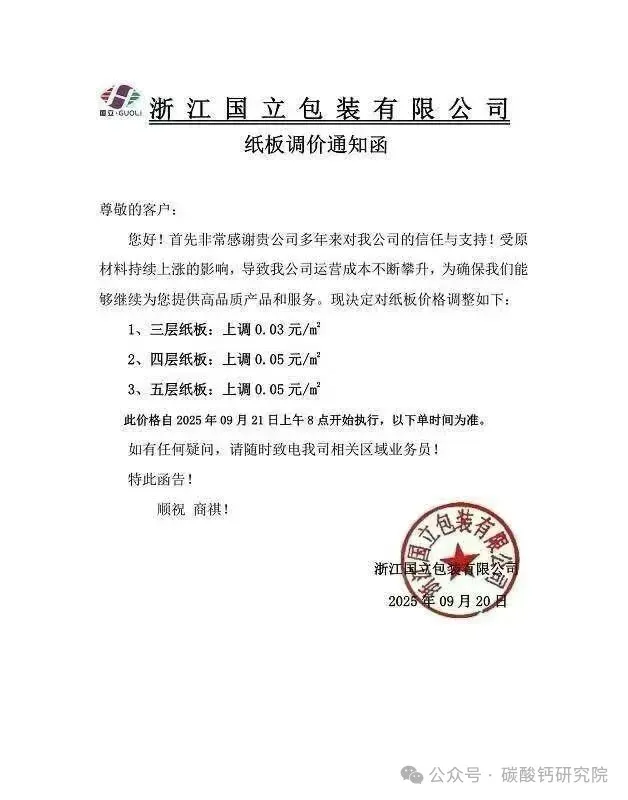

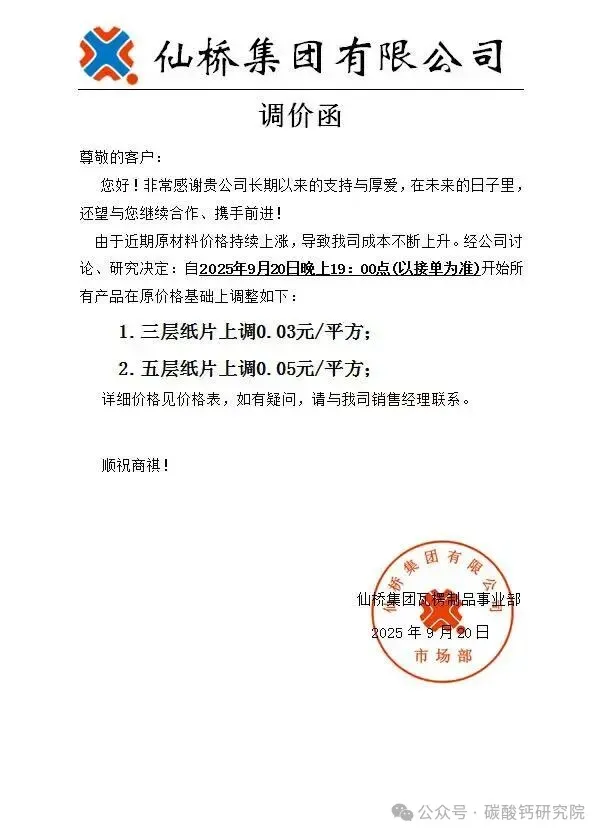

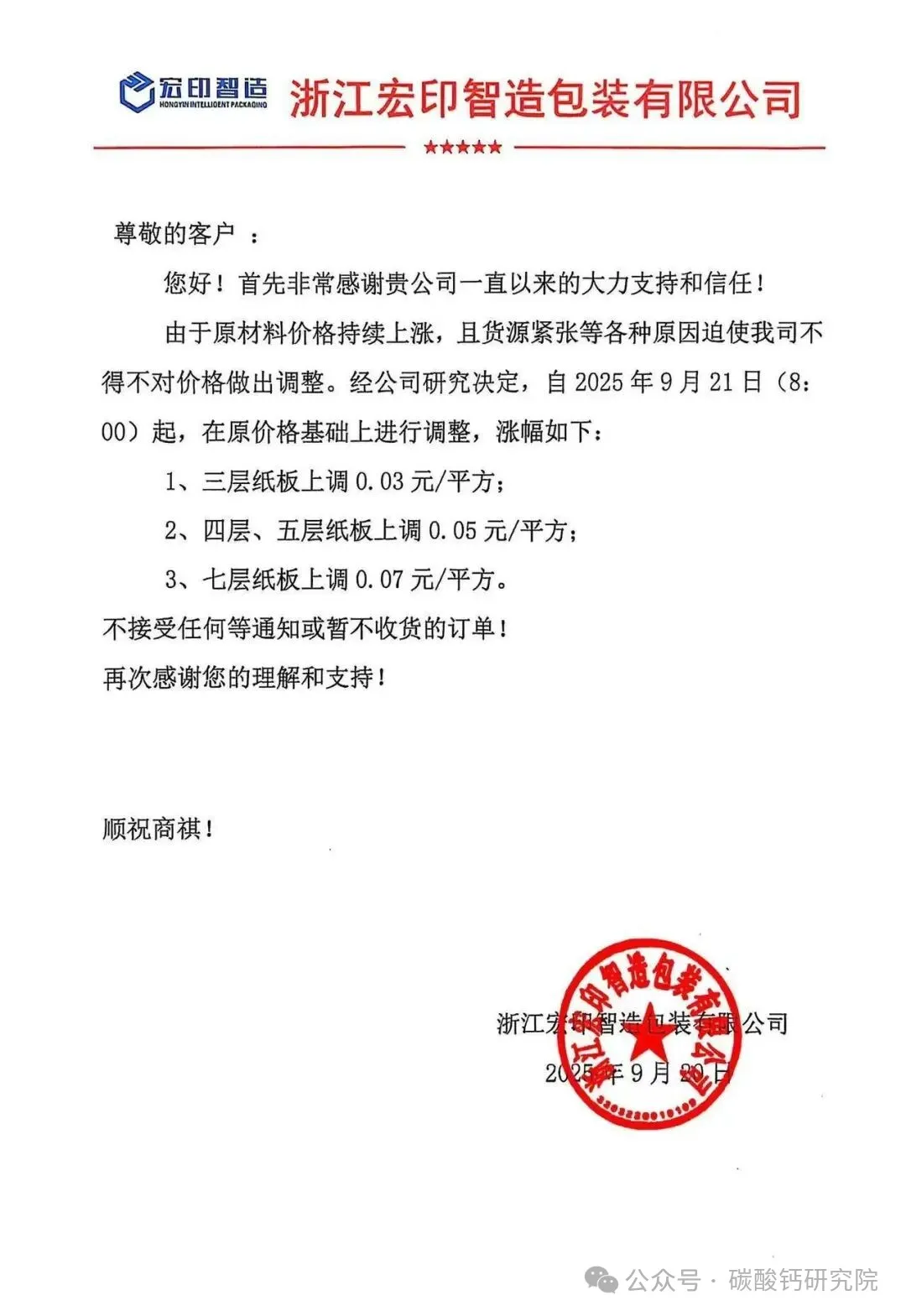

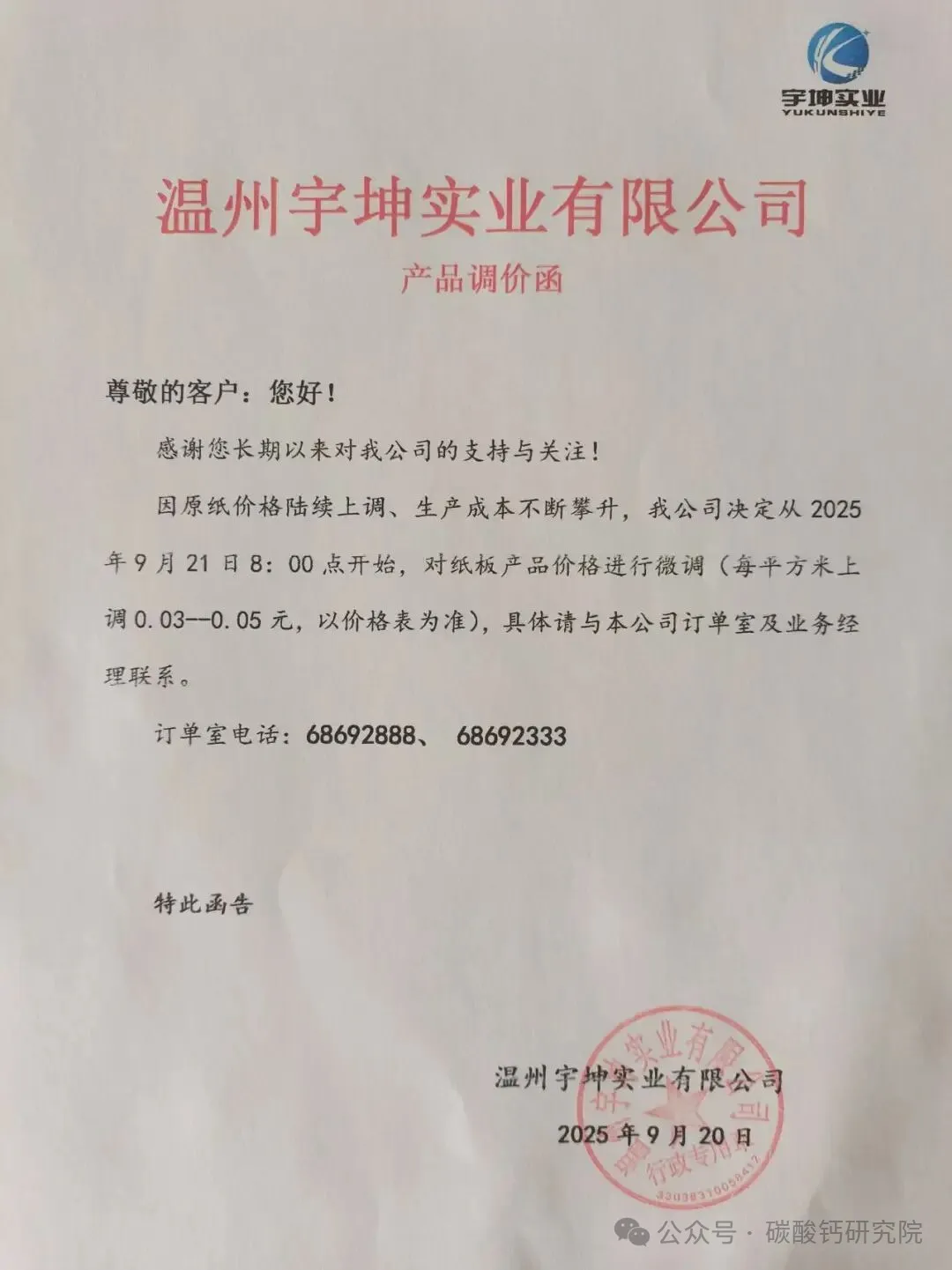

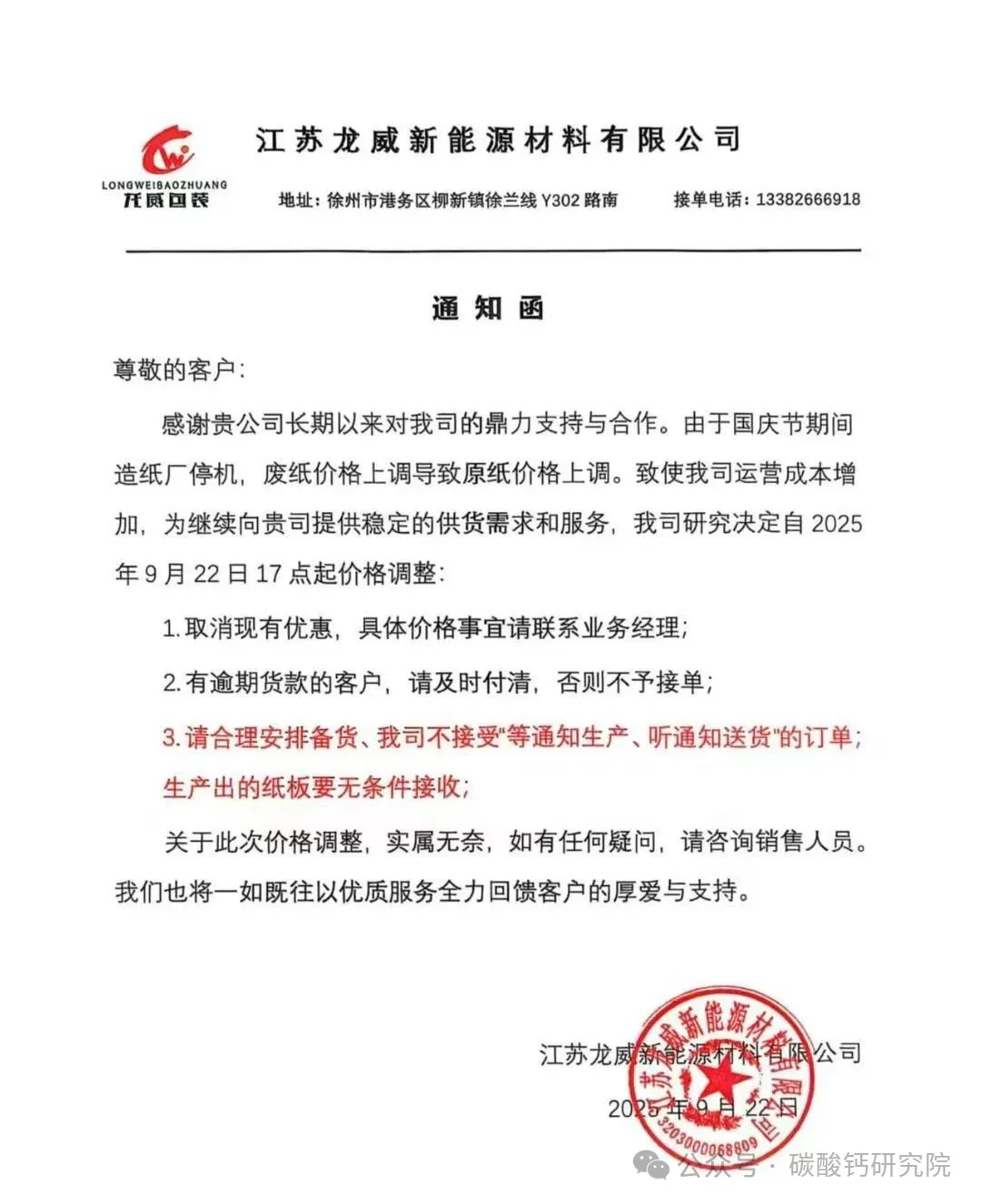

上游粉体行业上调价格,势必对下游产品造成成本影响,近期下游造纸行业纷纷发布调价函。其中,玖龙纸业各基地纷纷发布调价函,表示受到营运成本上涨的影响,上调产品价格。而各纸板厂也纷纷发布涨价函,称受上游原纸价格持续上涨,造成成本不断增加而调价,真可谓环环相扣!

玖龙东莞基地

1、自9月29日起,东莞基地地龙优质V牛卡、地龙牛卡、地龙再生牛卡、江龙再生牛卡、玖龙瓦楞纸、地龙瓦楞纸价格上调RMB/HKD 30 元/吨(USD 4元/吨)。

2、自10月9日起,东莞基地地龙优质V牛卡、地龙牛卡、地龙再生牛卡、江龙再生牛卡、玖龙瓦楞纸、地龙瓦楞纸价格上调RMB/HKD 50 元/吨(USD 7元/吨)。

3、自10月9日起,东莞基地玖龙白板纸、地龙白板纸、江龙白板纸价格上调RMB/HKD 50 元/吨(USD 7元/吨)。

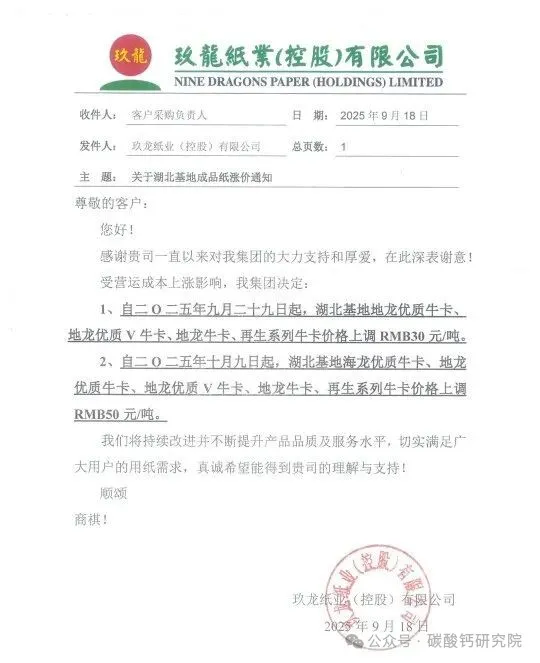

玖龙湖北基地

1、自9月29日起,湖北基地地龙优质牛卡、地龙优质V牛卡、地龙牛卡、再生系列牛卡价格上调RMB 30 元/吨。

2、自10月9日起,湖北基地海龙优质牛卡、地龙优质牛卡、地龙优质V牛卡、地龙牛卡、再生系列牛卡价格上调RMB 50 元/吨。

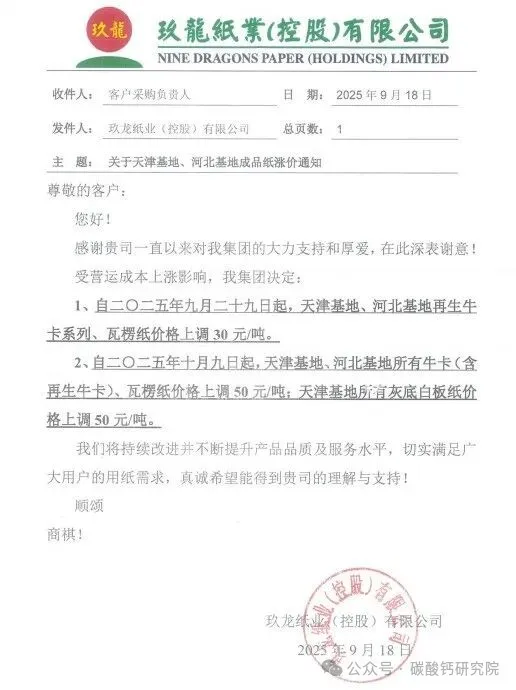

玖龙天津、河北基地

1、自9月29日起,天津基地、河北基地再生牛卡系列、瓦楞纸价格上调 30 元/吨。

2、自10月9日起,天津基地、河北基地所有牛卡(含再生牛卡)、瓦楞纸价格上调 50 元/吨;天津基地所有灰底白板纸价格上调 50 元/吨。

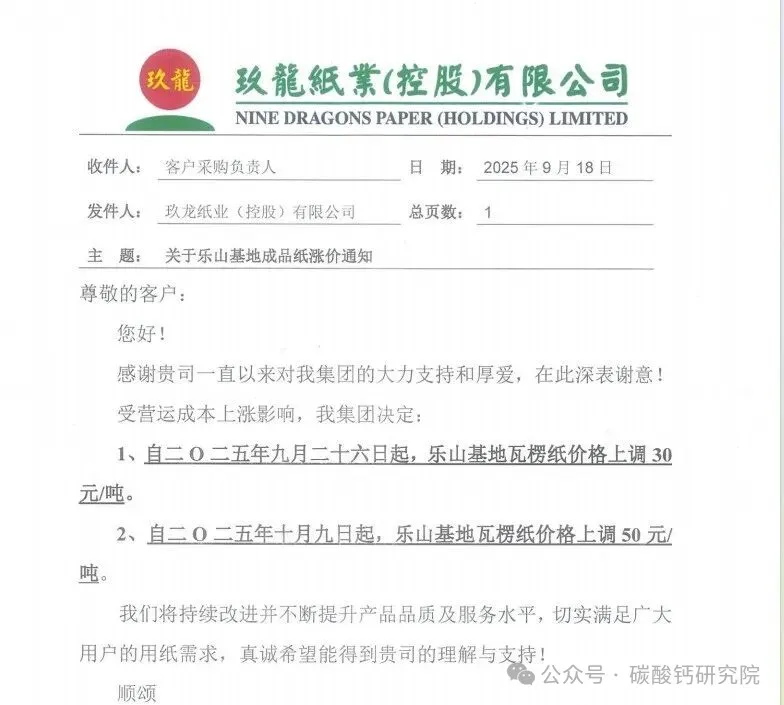

玖龙乐山基地

1、自9月26日起,乐山基地瓦楞纸价格上调 30 元/吨。

2、自10月9日起,乐山基地瓦楞纸价格上调 50 元/吨。

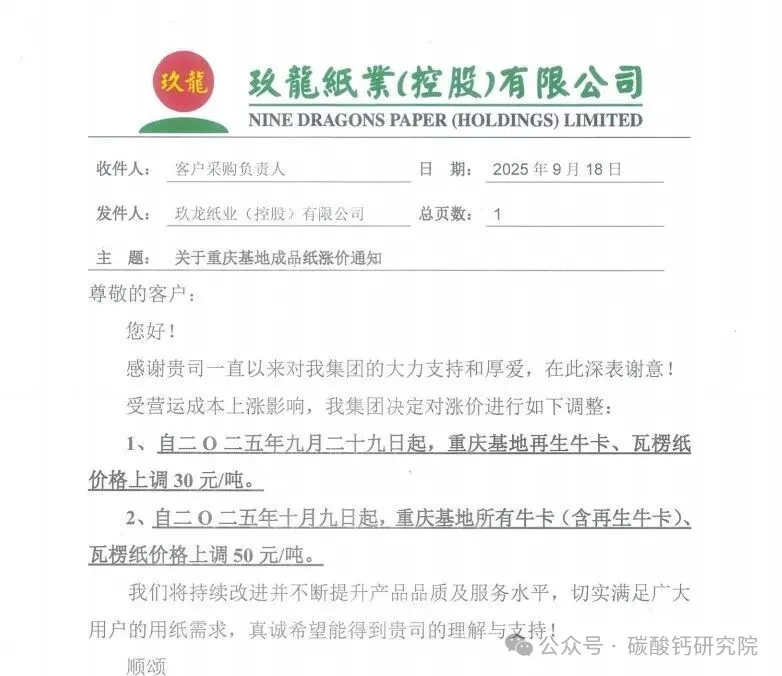

玖龙重庆基地

1、自9月29日起,重庆基地再生牛卡、瓦楞纸价格上调 30 元/吨。

2、自10月9日起,重庆基地所有牛卡(含再生牛卡)、瓦楞纸价格上调 50 元/吨。

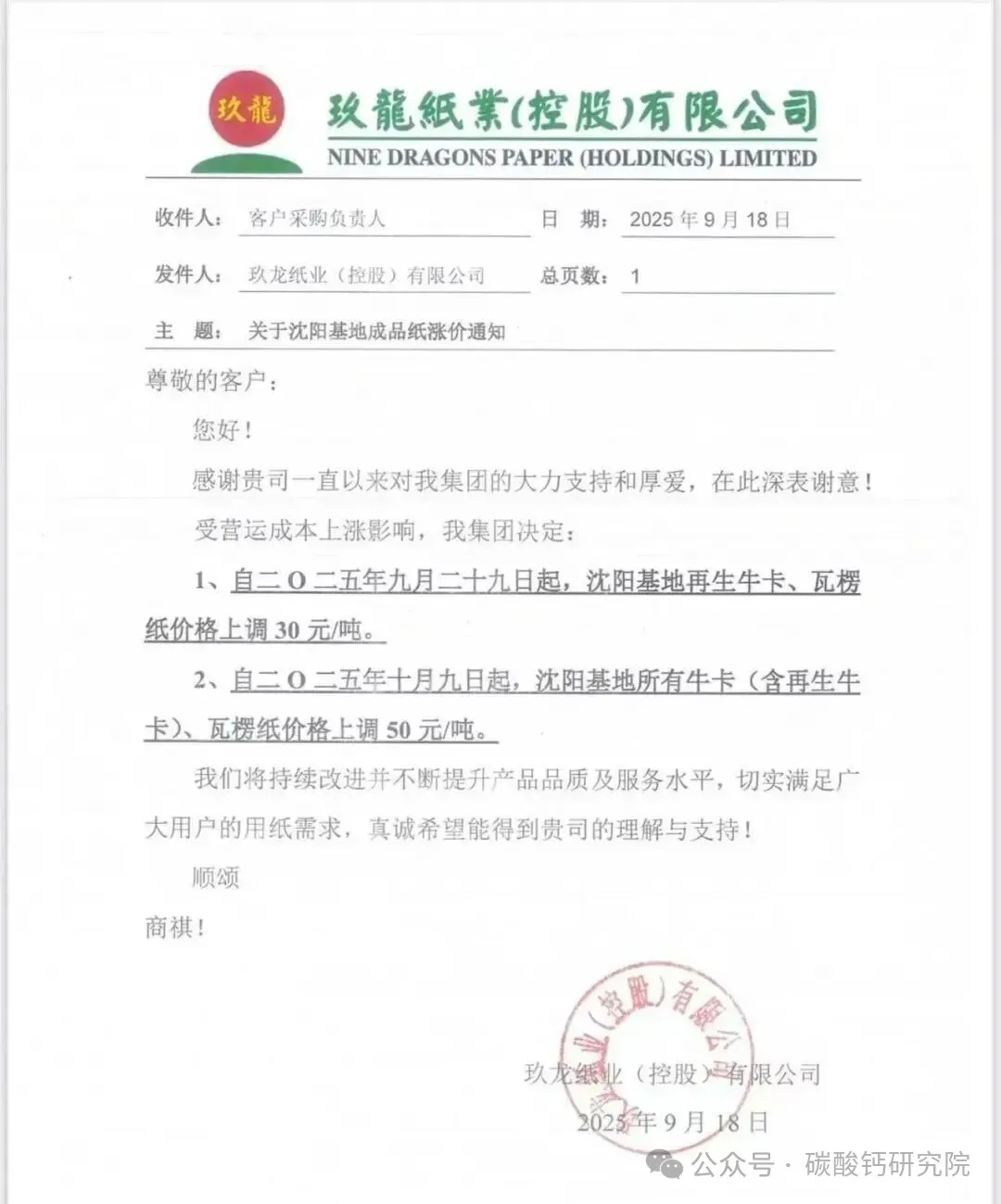

玖龙沈阳基地

1、自9月29日起,沈阳基地再生牛卡、瓦楞纸价格上调 30 元/吨。

2、自10月9日起,沈阳基地所有牛卡(含再生牛卡)、瓦楞纸价格上调 50 元/吨。

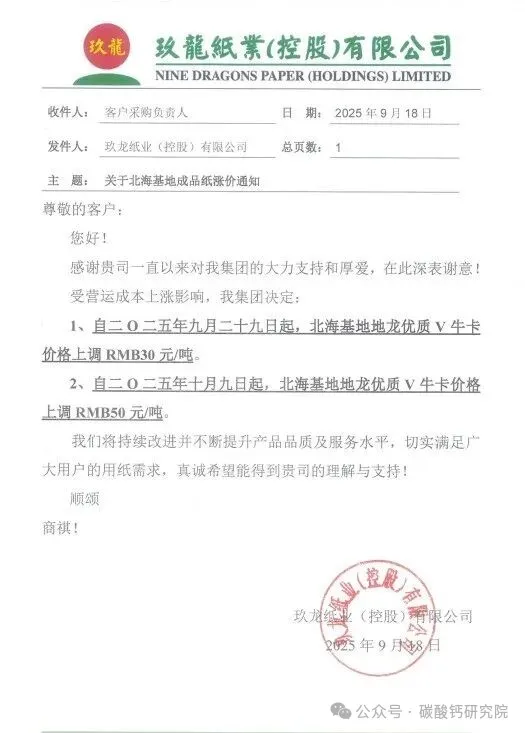

玖龙北海基地

1、自9月29日起,北海基地地龙优质V牛卡价格上调RMB 30 元/吨。

2、自10月9日起,北海基地地龙优质V牛卡价格上调RMB 50 元/吨。

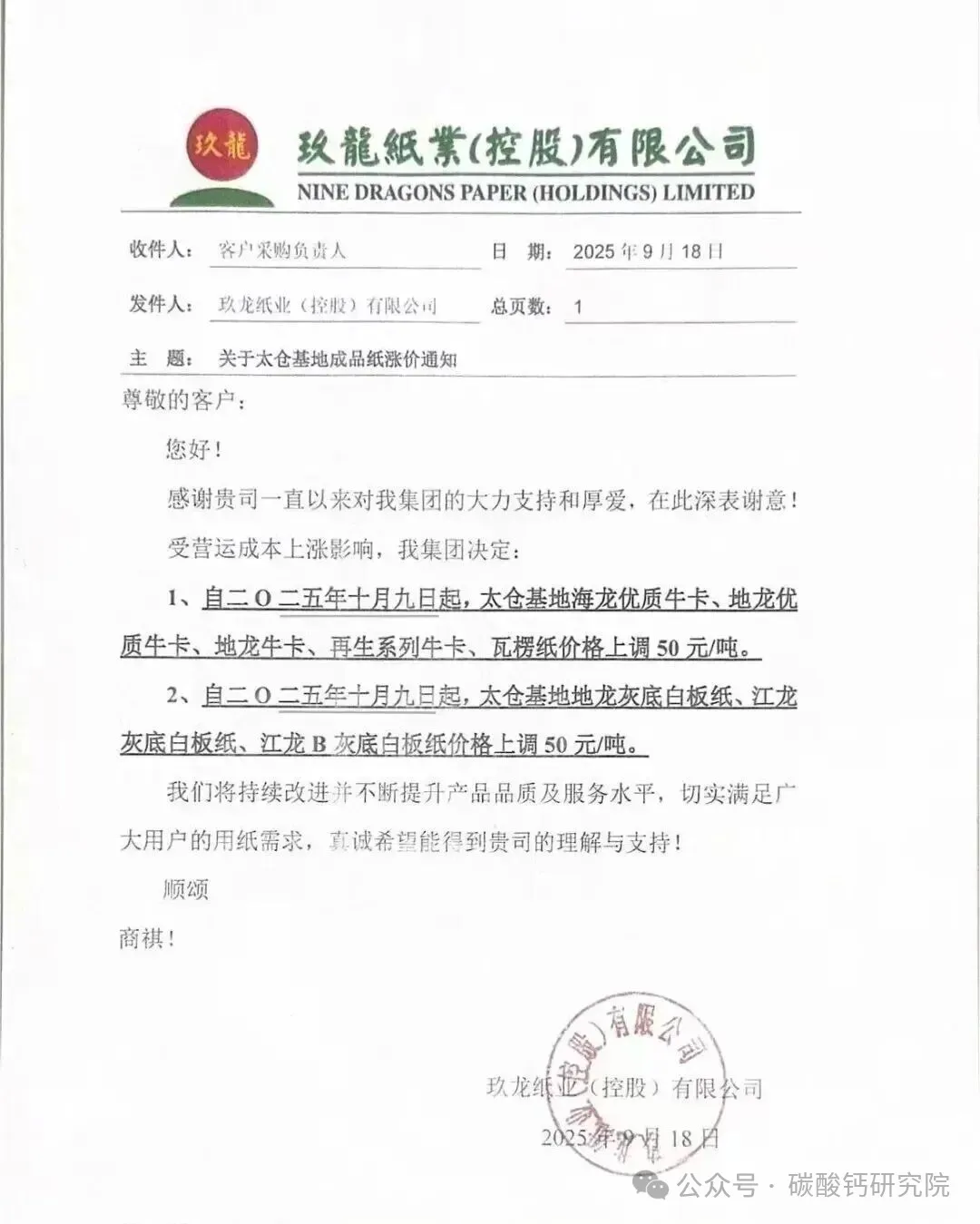

玖龙太仓基地

1、自10月9日起,太仓基地海龙优质牛卡、地龙优质牛卡、地龙牛卡、再生系列牛卡、瓦楞纸价格上调 50 元/吨。

2、自10月9日起,太仓基地地龙灰底白板纸、江龙灰底白板纸、江龙B灰底白板纸价格上调 50 元/吨。

随着原纸成品价格的上涨,各纸板厂因成本提升的压力,也纷纷取消原有优惠并上调产品价格。

近期,以碳酸钙和钛白粉为代表的化工粉体原料价格持续上涨,引发了从粉体生产到造纸、纸板加工的整个产业链的连锁反应。这一波动不仅考验着各环节企业的短期承压能力,更预示着行业可能进入一个深度调整与分化的新阶段。

当前的环境不容乐观,中小企业生存危机,行业洗牌加速。 成本控制能力弱、缺乏稳定矿石资源或技术含量低的中小粉体企业将首当其冲,产品涨价的同时让客户寻求新的供应商,这也让有些企业撑不住了,被迫让出市场份额,这为有实力的大型企业提供了并购整合或抢占市场的机会。

本轮碳酸钙和钛白粉的价格上涨,对造纸产业链而言是一次严峻的压力测试。它暴露了上游资源依赖型企业的脆弱性,也考验着中游造纸企业的成本控制和市场议价能力。粉体企业的价格上涨、停产或倒闭风险,可能会影响到造纸企业的原材料稳定供应,从而影响生产计划的执行。

危机中蕴藏着机遇,行业洗牌将促使强者恒强,释放出的市场份额看谁能接住,拥有资源、技术和优质客户的企业将最终胜出。粉体企业,当前最重要的就是撑住并接住优质客户需求。

对于诸如造纸企业的下游行业,也具有推动技术革新和供应链优化的契机。能否通过配方调整、精细化管理成功对冲成本,并将压力有效传导至终端,或许能决定其生存空间和市场地位。

关键词

APP

小程序

公众号

反馈

客服

海量客户资源

连通上下游

行情、商机、交易

一站式服务

资深交易员

免费服务一对一

高效IT系统

实现供需精准匹配

今日塑价

俺搜小助手

评论